Det är smart att bara ta ut ett nödvändigt belopp

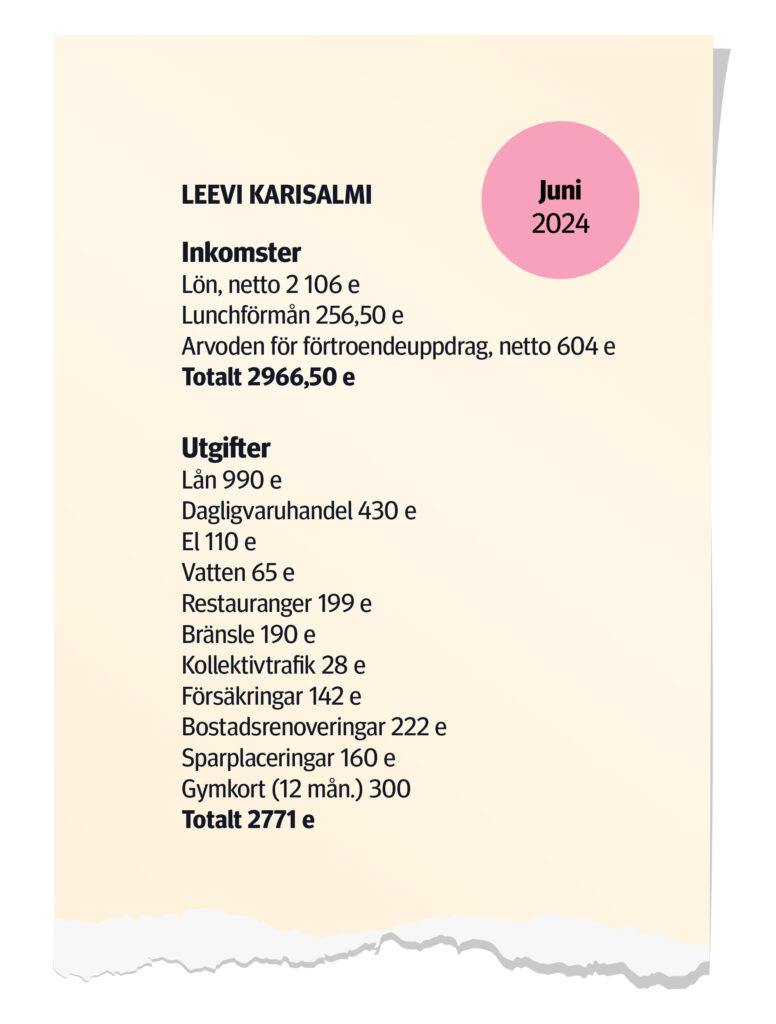

När Leevi Karisalmi, 27, började sina studier i historia vid Tammerfors universitet år 2017 ansåg många unga att studielånet var gratis pengar. Räntorna var nästan obefintliga och därför tog en del studerande lån även om de hade klarat sig utan det.

Det gjorde även Leevi.

Han studerade i sju år och arbetade deltid under större delen av den tiden. Först inom livsmedelsbranschen, sedan inom handeln, återigen inom livsmedels- och restaurangbranschen och slutligen inom föreningsverksamhet. Däremellan arbetade han även som vikarierande lärare och redaktionsassistent.

Under studietiden bodde Leevi med sin fru i Sastamala. Ett par dagar i veckan hade han närundervisning i Tammerfors, och vid behov övernattade han i staden hos sin bror eller sina vänner.

Leevi fick inte alltid studiepenning, och bostadsbidrag fick han bara för några månader. Om det fanns jobb valde han hellre lön än studiestöd.

“Med tanke på tidsanvändningen hade det varit lättare att bara studera och vid behov ta ett lån för att kunna leva. Men min fru började arbeta redan efter mitt första studieår och jag ville också själv kunna bidra till vår gemensamma ekonomi.”

Trots att det fanns tillräckligt med arbete tog Leevi studielån för sammanlagt cirka 10 000 euro. En del använde han för att leva, merparten placerade han. Tanken var att värdet på investeringarna skulle stiga mer än vad han skulle behöva betala tillbaka av lånet med ränta. Då låg räntan ännu på drygt en procent.

Det är annorlunda nu.

Magistern betalar i genomsnitt 1 000 euro i ränta på studielånet per år

Under de senaste åren har den allmänna räntenivån stigit, och därför har även kostnaderna för studielån ökat.

Piia Kuusisto, förmånschef på FPA, berättar att när räntorna på studielån för närvarande ligger på 4–4,5 procent, betalar en person som avlagt magisterexamen i genomsnitt 800–1 000 euro i ränta varje år på sitt studielån. Så här mycket ränta ackumuleras när den typiska studieskulden för personer som avlagt magisterexamen är över 20 000 euro.

“Studielånet är en del av den studerandes utkomst, och om det behövs för att klara sig lönar det sig naturligtvis att lyfta ett lån. Men det är bäst att glömma den tidigare idén om att studielånet är gratis pengar”, säger Piia.

Under 2023 tog färre än tidigare studielån, men det genomsnittliga lånet ökade. Det kan bero på att lån tas mer genomtänkt, men samtidigt behöver de som verkligen har behov av det mer än tidigare.

FPA beviljar inte studielån, utan ställer endast en garanti, dvs. en säkerhet för att lånet återbetalas till banken.

Lånet beviljas av en bank som även fastställer räntan, dvs. priset, på lånet. När lånetiden löper ut efter att studierna har avslutats ska lånet och den ackumulerade räntan betalas tillbaka till banken. I det skedet kan FPA stödja en högskolestuderande som avlägger sin examen inom utsatt tid. FPA kan erbjuda studielånskompensation, dvs. betala en del av studielånet.

Räntorna på studielånet varierar beroende på den allmänna räntenivån. Räntor som ackumulerats under lånetiden läggs till det lånade penningbeloppet, dvs. lånekapitalet, och på så sätt uppkommer även ränta på räntan.

”Det är bra att utreda räntans inverkan på lånebeloppet redan när man överväger att lyfta ett lån”, säger Piia.

I slutet av den här artikeln har hon gjort exempel på beräkningar av hur mycket ränta som kan ackumuleras på studielånet med den nuvarande räntenivån.

”I sin helhet är det smart att bara ta ut ett belopp som är nödvändigt för den egna utkomsten”, säger Piia.

Studielån för studerande ett stöd för välbefinnandet

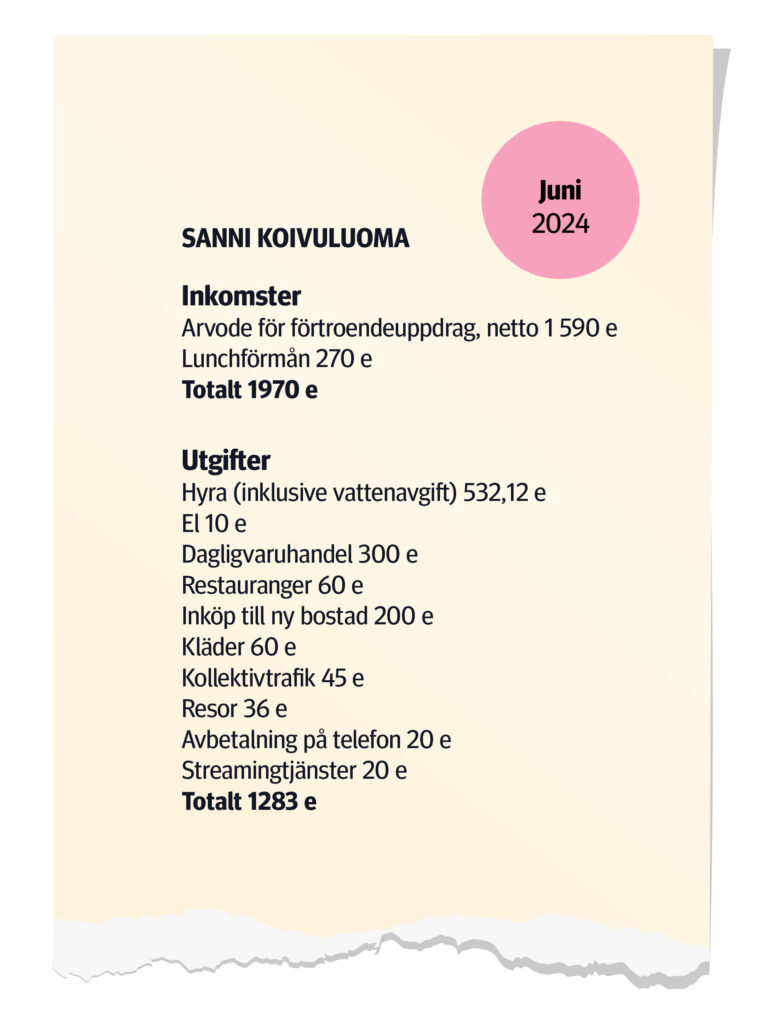

Sanni Koivuluoma, 27, som nyligen flyttat till Helsingfors, har inte haft något alternativ till att lyfta studielån.

Sanni flyttade för första gången hemifrån redan som 16-åring och har ansvarat för sin egen ekonomi utan avbrott ända sedan hon var 18 år. Hon har finansierat både sina studier på andra stadiet och sina nuvarande högskolestudier med studielån, så det totala beloppet har stigit till flera tio tusen euro. Sanni ska ta examen som sociolog inom brottspåföljdsbranschen våren 2025.

Sanni har inte haft något alternativ till att lyfta studielån.

Under sina första studieår innehade Sanni ett förtroendeuppdrag i yrkeshögskolans studerandekår. För heltidsförtroendeuppdraget fick hon ett arvode på några hundra euro, och dessutom fick hon studiepenning, bostadsbidrag och studielån.

“Jag ville koncentrera mig på mina studier och ta hand om mitt eget välbefinnande. Jag hade inte kunnat arbeta samtidigt.”

Sommartid har Sanni arbetat, men lönen från alla sommarjobb har inte räckt till besparingar. Med sina sommarjobbspengar har hon också kunnat köpa dyrare saker eller upplevelser som hon normalt inte har haft råd med. Nu innehar Sanni ett förtroendeuppdrag i studerandekårernas förbund, och arvodet som betalas för förtroendeuppdraget är så högt att hon inte längre tar ut studiestöd eller studielån.

Tidvis har det varit ont om pengar som studerande.

“Jag har kunnat betala mina fakturor, eftersom jag vid behov har kunnat låna pengar av mina föräldrar. Men jag har inte alltid haft råd med sådan mat som jag skulle vilja äta.”

Det är bra att planera sina utgifter, men det är inte värt att kompromissa om fester

”Oavsett hur man finansierar sina studier lönar det sig att planera hur man använder pengarna i förväg”, säger Sanni.

Utöver eventuell hyra går pengarna enligt Sanni till exempel till mat, telefon- och nätfakturor, kläder, hobbyer, hygienprodukter och studentevenemang.

“Även om man kan ha det ekonomiskt tufft är det en bra idé att reservera åtminstone ett litet belopp för studentevenemang då och då. De är en omväxling till studierna och ger en känsla av gemenskap och även studiekamrater.”

”Om man tar ett lån lönar det sig att lyfta det på ett separat konto, från vilket man varje månad bara får ta ut ett visst fast belopp till sitt eget brukskonto”, säger Sanni.

Av detta belopp betalar hon själv genast i början av månaden alla obligatoriska utgifter, såsom hyra och andra fakturor som förfaller.

“På så sätt har man ekonomin under kontroll. Annars kan det lätt hända att man under en fest vill fortsätta festandet och tar ännu en eller ett par tior från lånebeloppet.”

Småningom blir de här tiorna hundratals om inte tusentals euro.

Studerande kan spara en rejäl slant i boendekostnader

En av de största utgiftsposterna för studerande, särskilt i stora städer, är hyran.

“Det lönar sig också att fundera på boendealternativ. Hurdant det egna studieområdet är och vilken typ av närvaro studierna kräver”, säger Leevi.

Om han hade flyttat till Tammerfors för studiernas skull hade boendekostnaderna sannolikt varit högre än i Sastamala.

”Många vill bara koncentrera sig på studierna, och det är naturligtvis helt okej. Om man har möjlighet att göra ens ett arbetsskift i veckan så lönar det sig”, säger Leevi.

Arbetserfarenheten är till nytta när studierna avslutas. Även ett par hundra euro från sporadiska arbetsskift är redan ett bra komplement till studerandens månadsbudget.

Studielånet återbetalas när studierna avslutas

Nu är Leevis studier i Tammerfors färdiga. Under studierna har han tillsammans med sin fru låtit bygga ett hem i Sastamala och familjen har fått ett barn.

Det obetalda studielånet håller fortfarande fast honom vid studietiden.

“När jag lyfte lånet tänkte jag att jag skulle bli färdig i tid och få studielånskompensation. Så blev det inte, och lånet måste betalas tillbaka i sin helhet. Jag har ännu inte planerat återbetalningen, men jag har pengarna och kan betala tillbaka lånet direkt om jag vill.”

Sanni har ännu inte planerat sin lånebetalning. Räntenivån är hon i stort sett medveten om, men hon har inte räknat ut hur stora extra kostnader som har ackumulerats av räntorna.

“När det är dags att betala lånet vill jag kunna betala av det så snabbt som möjligt. Närmare än så har jag inte planerat återbetalningen, eftersom mina studier ännu pågår. Jag vill inte sätta alltför stor press på mig själv när det gäller att betala lånet.”

Återbetalningen av studielånet börjar cirka ett år efter att det sista studiestödet har lyfts. Om man vill kan man betala tillbaka lånet tidigare, men om man gör det medan studierna fortfarande pågår kan det minska beloppet på studielånskompensationen som beviljas av FPA.

Om man inte klarar av att återbetala lånet ska man omedelbart kontakta banken där lånet har lyfts. Man kan utreda möjligheten till flexibilitet i betalningsprogrammet med banken. FPA kan också på vissa villkor bevilja ränteunderstöd, dvs. betala räntorna på ett studielån för en person med låg inkomst som har avslutat sina studier. Ränteunderstödet behöver inte betalas tillbaka till FPA.

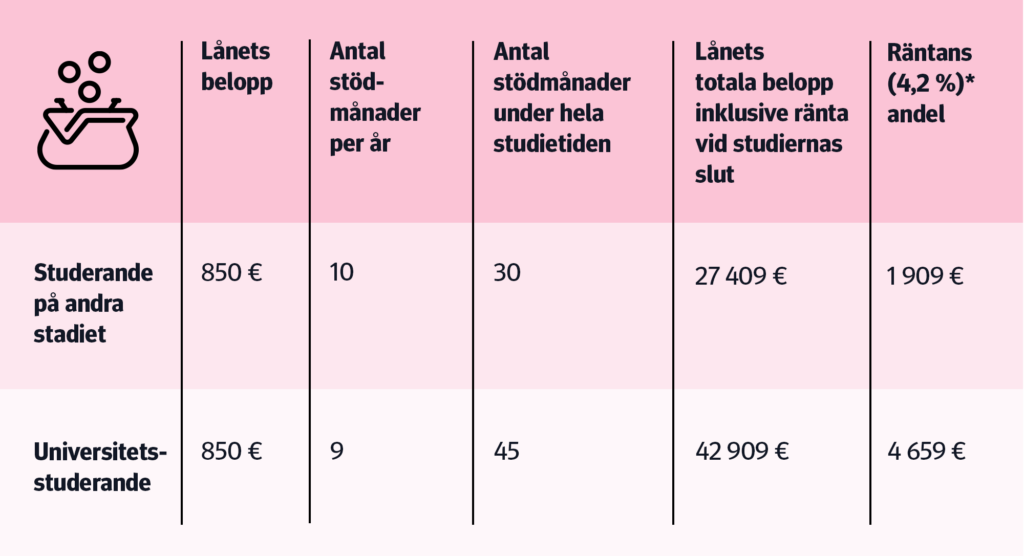

Hur mycket lån ackumuleras?

FPA:s expert gjorde beräkningar av hur stort belopp som ska återbetalas när lånet och räntorna läggs samman.

Per läsår:

En högskolestuderande tar ut lån för en stödmånad, dvs. 850 euro i augusti 2024. I slutet av läsåret, dvs. i juli 2025, uppgår lånekapitalet till 869,46 euro med en ränta på 4,2 procent. Av detta är räntan cirka 20 euro.

En högskolestuderande har i allmänhet rätt till nio stödmånader, dvs. under ett läsår kan man ta ut högst 7 650 euro i lån. Lånet ska lyftas i minst två poster, dvs. hen kan ta ut högst 3 400 euro i augusti 2024 och 4 250 euro i januari 2025. I slutet av läsåret, dvs. i juli 2025, uppgår lånekapitalet till 7 883,56 euro med en ränta på 4,2 procent, dvs. räntan uppgår till cirka 138 euro under det första studieåret.

Under hela studietiden:

På andra stadiet får man normalt ett studielån på 850 euro i månaden för 10 stödmånader och tre läsår. Om man lyfter lån för hela studietiden blir det sammanlagt 25 500 euro. När studierna avslutas efter tre år är det totala lånebeloppet 27 409 euro, varav räntan (4,2 %) är 1 909 euro.

Som universitetsstuderande kan man få lån för högst fem läsår för nio stödmånader per år. Om man lyfter lån för hela studietiden blir det sammanlagt 38 250 euro. När studierna avslutas efter fem år är det totala lånebeloppet 42 909 euro, varav räntan (4,2 %) är 4 659 euro.

Som expert förmånschef Piia Kuusisto, FPA