Lainaa on fiksua nostaa vain välttämätön määrä

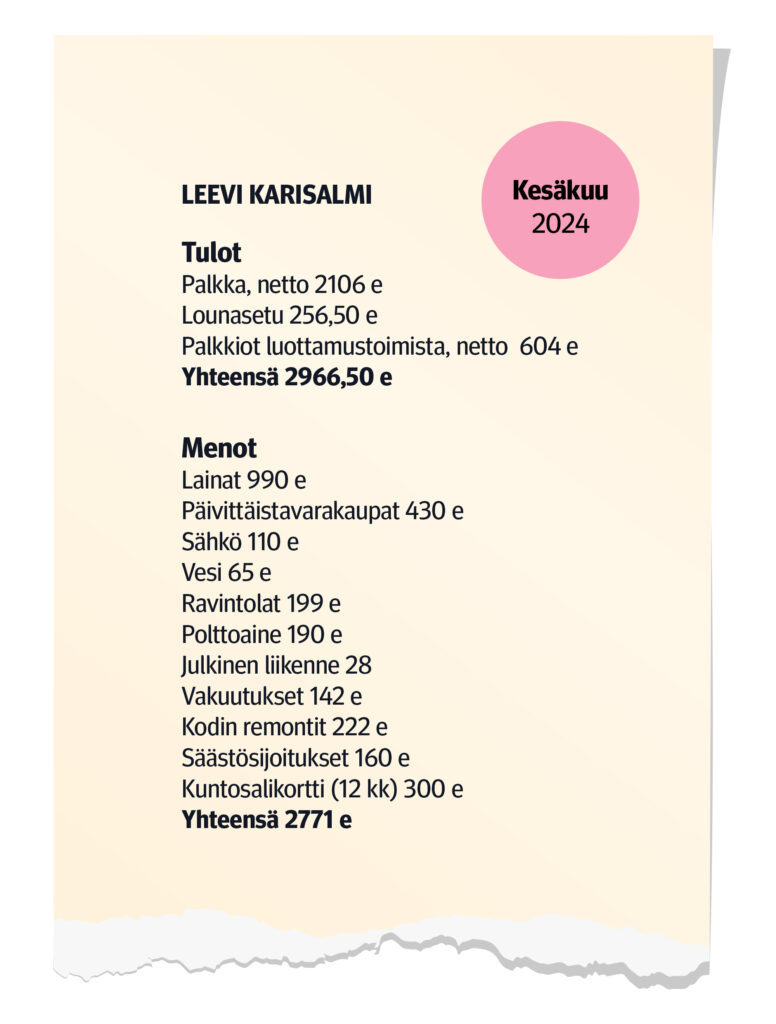

Kun Leevi Karisalmi, 27, aloitti historian opintonsa Tampereen yliopistossa vuonna 2017, pitivät monet nuoret opintolainaa ilmaisena rahana. Sen korot olivat lähes olemattomat, ja siksi osa opiskelijoista nosti sitä, vaikka olisivat tulleet toimeen ilmankin.

Näin teki Leevikin.

Hän opiskeli seitsemän vuotta ja teki osa-aikatöitä valtaosan tästä ajasta. Ensin elintarvikealalla, sitten kaupan alalla, uudelleen elintarvike- ja ravintola-alalla ja lopulta järjestötehtävissä. Välissä hän toimi myös sijaisopettajana ja toimitusavustajana.

Leevi asui opintojensa ajan puolisonsa kanssa Sastamalassa. Lähiopetusta oli Tampereella parina päivänä viikossa, ja tarvittaessa hän yöpyi kaupungissa veljensä tai kavereidensa luona.

Opintorahaa Leevi ei aina nostanut, asumistukeakin vain muutaman kuukauden ajan. Jos töitä oli tarjolla, valitsi hän opintotuen sijaan mieluummin ne.

”Ajankäytön kannalta olisi ollut helpompaa vain opiskella ja ottaa tarvittaessa lainaa elämiseen. Mutta puolisoni meni jo töihin ensimmäisen opiskeluvuoteni jälkeen, ja halusin itsekin pystyä tuomaan oman osuuteni yhteiseen talouteen.”

Vaikka töitä riitti, nosti Leevi opintolainaa yhteensä noin 10 000 euroa. Siivun tästä hän käytti elämiseen, valtaosan hän sijoitti. Ajatus oli, että sijoitusten arvo nousisi enemmän kuin lainaa pitäisi korkoineen maksaa takaisin. Vielä tuolloin korko olikin vain reilun prosentin luokkaa.

Toista on nyt.

Maisteri maksaa opintolainan korkoa keskimäärin 1 000 euroa vuodessa

Viime vuosina yleinen korkotaso on noussut, ja siksi myös opintolainan kustannukset ovat nousseet.

Kelan etuuspäällikkö Piia Kuusisto kertoo, että kun opintolainan korot tällä hetkellä ovat 4–4,5 prosentin luokkaa, maksaa maisterintutkinnon suorittanut henkilö opintolainastaan keskimäärin 800–1 000 euroa korkoa joka vuosi. Tämän verran korkoa kertyy, kun maisteritutkinnon suorittaneiden tyypillinen opintovelka on yli 20 000 euroa.

”Opintolaina on osa opiskelijan toimeentuloa, ja jos sitä tarvitsee tullakseen toimeen, sitä kannattaa tietysti nostaa. Mutta aikaisemmat puheet siitä, että opintolaina olisi ilmaista rahaa, kannattaa kyllä unohtaa”, Piia sanoo.

Vuonna 2023 aiempaa harvempi nosti opintolainaa, mutta keskimääräinen laina nousi. Tämä voi johtua siitä, että lainaa nostetaan entistä harkitummin, mutta samaan aikaan ne, jotka sitä tarvitsevat, tarvitsevat sitä aiempaa enemmän.

Tämän vuoksi myös opintolainan valtiontakauksen määrä nousi elokuussa 2024 yli 18-vuotiailla 850 euroon ja alle 18-vuotiailla toisen asteen opiskelijoilla 400 euroon kuukaudessa.

Kela ei myönnä opintolainaa, vaan ainoastaan antaa sille takauksen, eli vakuuden siitä, että laina maksetaan pankille takaisin.

Lainan myöntää pankki, joka myös määrittää lainalle koron eli hinnan. Kun laina-aika opintojen päätyttyä umpeutuu, tulee laina ja sille kertynyt korko maksaa takaisin pankille. Tässä kohtaa Kela voi tukea korkeakouluopiskelijaa, joka suorittaa tutkintonsa määräajassa. Kela voi tarjota opintolainahyvityksen, eli maksaa osan opintolainasta.

Opintolainan korot vaihtelevat yleisen korkotason mukaan. Laina-aikana kertyneet korot lisätään lainattuun rahasummaan eli lainapääomaan, ja näin korollekin kertyy korkoa.

”Koron vaikutusta lainamäärään on hyvä selvittää jo siinä vaiheessa, kun lainan nostoa harkitsee”, sanoo Piia.

Tämän jutun loppuun hän on laatinut esimerkkilaskelmat siitä, kuinka paljon korkoa opintolainalle voi nykyisellä korkotasolla kertyä.

”Kokonaisuudessaan lainaa on fiksua nostaa vain sen verran, mikä on oman toimeentulon kannalta välttämätöntä”, Piia sanoo.

Opiskelijan opintolaina on tukenut jaksamista

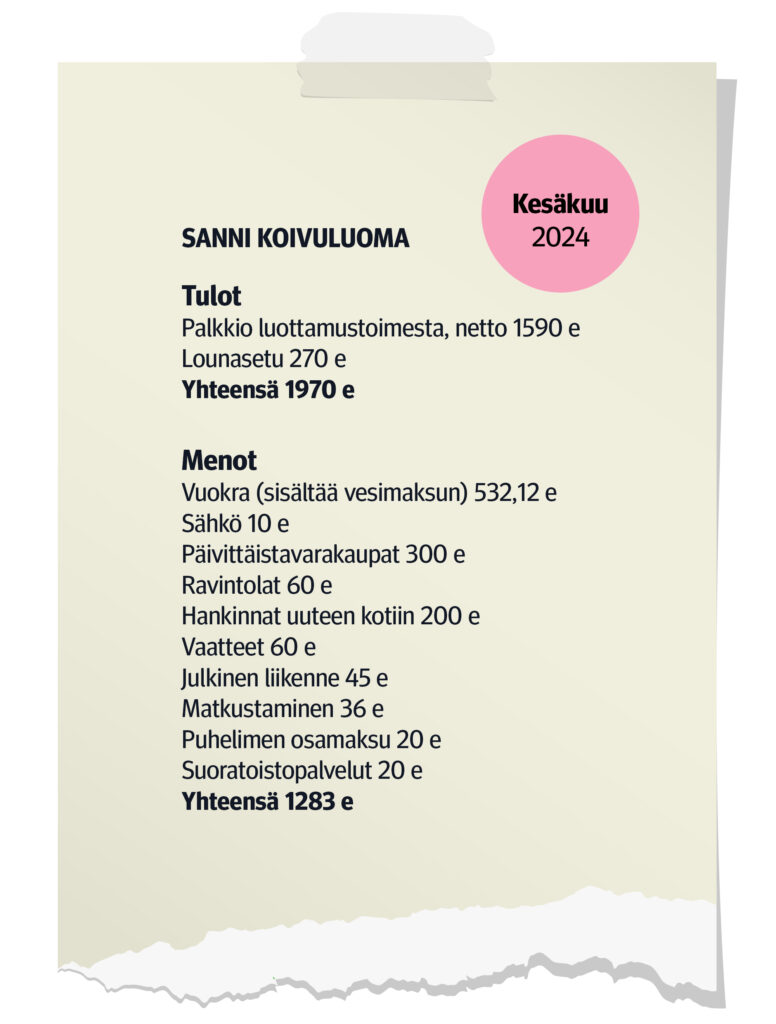

Hiljattain Helsinkiin muuttaneelle Sanni Koivuluomalle, 27, opintolainan nostamiselle ei ole ollut vaihtoehtoa.

Sanni muutti ensimmäisen kerran omilleen jo 16-vuotiaana ja on vastannut omasta taloudestaan katkeamatta 18-vuotiaasta saakka. Hän on rahoittanut opintolainalla sekä toisen asteen opintonsa että nykyisiä korkeakouluopintojaan, joten sitä on kertynyt useampi kymmenen tuhatta. Sannin on määrä valmistua rikosseuraamusalan sosionomiksi keväällä 2025.

Sannilla opintolainan nostamiselle ei ole ollut vaihtoehtoa.

Ensimmäisten opiskeluvuosiensa aikana Sanni oli luottamustoimessa ammattikorkeakoulun opiskelijakunnassa. Kokopäiväisestä luottamustoimesta hän sai muutamien satojen eurojen suuruista palkkiota, jonka lisäksi hän nosti opintorahaa, asumistukea ja opintolainaa.

”Halusin keskittyä opintoihini ja huolehtia omasta jaksamisestani. En olisi pystynyt tekemään töitä samaan aikaan.”

Kesäisin Sanni on ollut töissä, mutta kaikista kesätöistä ei ole riittänyt rahaa säästöön asti. Kesätyöpalkoillaan hän on myös voinut ostaa kalliimpia asioita tai elämyksiä, joihin arjessa normaalisti ei ole ollut varaa. Nyt Sanni on luottamustoimessa opiskelijakuntien liitossa, ja luottamustoimesta maksettava palkkio on sen verran korkea, ettei hän enää nosta opintotukea eikä -lainaa.

Ajoittain talous on opiskelijana ollut tiukalla.

”Laskuja minulla ei ole jäänyt maksamatta, koska tarvittaessa olen voinut lainata rahaa vanhemmiltani. Mutta sellaiseen ruokaan ei aina ole ollut varaa, mitä haluaisi syödä.”

Menot on hyvä suunnitella, mutta bileistä ei kannata tinkiä

”Miten tahansa opintonsa rahoittaakin, kannattaa rahankäyttöä suunnitella etukäteen”, Sanni sanoo.

Mahdollisen vuokran lisäksi rahaa kuluu Sannin mukaan esimerkiksi ruokaan, puhelin- ja nettilaskuihin, vaatteisiin, harrastuksiin, hygieniatuotteisiin ja opiskelijarientoihin.

”Vaikka talous olisi tiukalla, kannattaa opiskelijatapahtumiin varata ainakin pieni summa silloin tällöin. Ne tuovat vastapainoa opiskelulle ja niistä saa yhteisöllisyyden tunnetta ja opiskelukavereitakin.”

”Jos lainaa ottaa, kannattaa se nostaa erilliselle tilille, josta on kuukausittain lupa nostaa vain tietty vakiosumma omalle käyttötilille”, Sanni sanoo.

Tästä summasta hän itse maksaa heti kuun alussa pois kaikki pakolliset menot, kuten vuokran ja muut erääntyvät laskut.

”Näin rahankäyttö pysyy hallinnassa. Muuten voi helposti käydä niin, että kun haluaa yöllä bileissä jatkaa juhlimista, ottaakin lainarahoista vielä kympin tai kaksi käyttöön.”

Pikkuhiljaa näistä kympeistä kertyy satasia, ehkä tuhansiakin.

Asumiskustannuksissa opiskelija voi säästää pitkän pennin

Yksi opiskelijoiden suurimmista menoeristä etenkin suurissa kaupungeissa on vuokra.

”Asumisen vaihtoehtojakin kannattaa miettiä. Millainen oma opintoala on ja millaista läsnäoloa opinnot vaativat”, sanoo Leevi.

Jos hän olisi muuttanut opintojensa perässä Tampereelle, olisivat asumiskustannukset todennäköisesti olleet korkeammat kuin Sastamalassa.

”Moni haluaa keskittyä vain opintoihin, ja se on tietysti ihan ok. Jos on mahdollisuus tehdä vaikka yksikin työvuoro viikossa, se kannattaa”, Leevi sanoo.

Työkokemuksesta on hyötyä siinä kohtaa, kun opinnot päättyvät. Satunnaisista työvuoroista kertyvä muutama satanenkin on opiskelijan kuukausibudjettiin jo hyvä lisä.

Opintolainan takaisin maksaminen tulee vastaan opintojen päättyessä

Nyt Leevin opinnot Tampereella ovat valmiit. Opintojensa aikana hän on puolisonsa kanssa rakennuttanut Sastamalaan kodin, ja perheeseen on syntynyt lapsi.

Opiskeluaikaan häntä pitää vielä kiinni maksamaton opintolaina.

”Kun nostin sitä, ajattelin, että valmistuisin tavoiteajassa ja saisin opintolainahyvityksen. Näin ei käynyt, joten laina pitää maksaa kokonaisuudessaan takaisin. En vielä ole suunnitellut lainanmaksua, mutta rahat ovat minulla kyllä olemassa, ja voin halutessani maksaa lainan pois vaikka heti.”

Sanni ei vielä ole lainanmaksuaan suunnitellut. Korkotasosta hän on suunnilleen kärryillä, mutta ei ole laskenut, paljonko koroista hänelle kertyy lisäkuluja.

”Kun lainanmaksuaika koittaa, haluan pystyä lyhentämään lainaa mahdollisimman nopeasti. Vielä en ole tätä sen tarkemmin suunnitellut, koska opintoni ovat kesken. En halua asettaa itselleni liikaa paineita lainanmaksusta.”

Opintolainan takaisinmaksu alkaa noin vuoden kuluttua siitä, kun viimeinen opintotuki on nostettu. Halutessaan lainaa voi maksaa takaisin aiemminkin, mutta jos näin tekee, kun opinnot ovat vielä kesken, voi tämä pienentää Kelan myöntämän opintolainahyvityksen määrää.

Jos lainaa ei pystyisikään maksamaan takaisin, on tästä oltava viipymättä yhteydessä pankkiin, josta lainan on nostanut. Pankin kanssa voi selvittää joustoa maksuohjelmaan. Kela voi myös tietyin ehdoin myöntää korkoavustusta, eli maksaa pienituloisen, opintonsa päättäneen opintolainan korot. Korkoavustusta ei tarvitse maksaa Kelalle takaisin.

Paljonko lainaa kertyy?

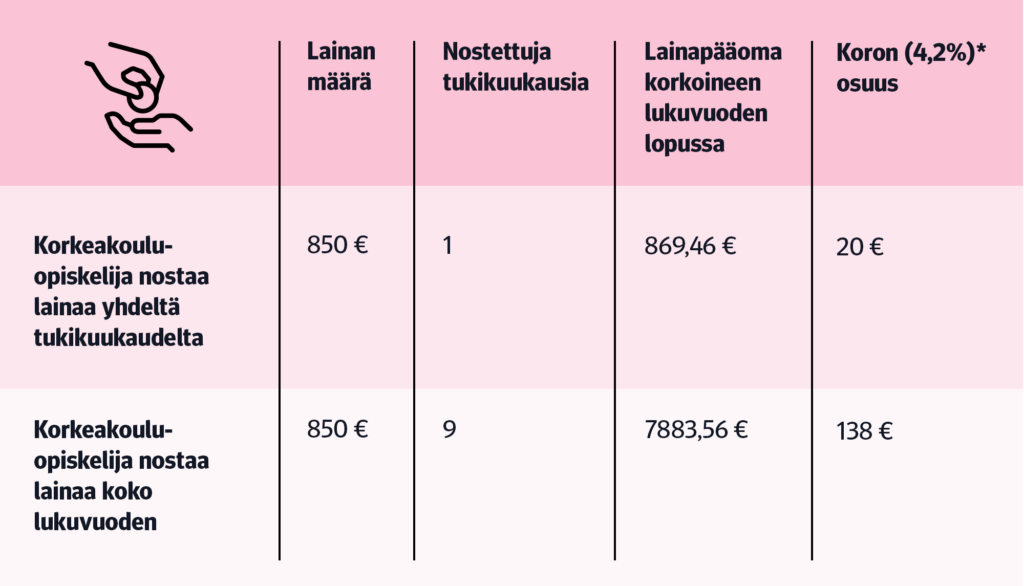

Kelan asiantuntija laati laskelmat siitä, kuinka paljon lainasta kertyy takaisinmaksettavaa korkojen kera.

Lukuvuodessa:

Korkeakouluopiskelija nostaa lainaa yhden tukikuukauden verran eli 850 euroa elokuussa 2024. Lukuvuoden lopussa eli heinäkuussa 2025 lainapääoma on 4,2 prosentin korolla 869,46 euroa. Tästä korkoa on noin 20 euroa.

Korkeakouluopiskelijalla on oikeus yleensä yhdeksään tukikuukauteen, eli lukuvuoden aikana lainaa voi nostaa enintään 7650 euroa. Nostokertoja on vähintään kaksi, eli hän voi nostaa elokuussa 2024 enintään 3400 euroa ja vuoden 2025 tammikuussa 4250 euroa. Lukuvuoden lopussa eli heinäkuussa 2025 lainapääoma on 4,2 prosentin korolla 7883,56 euroa, eli korkoa kertyy ensimmäisenä opiskeluvuotena noin 138 euroa.

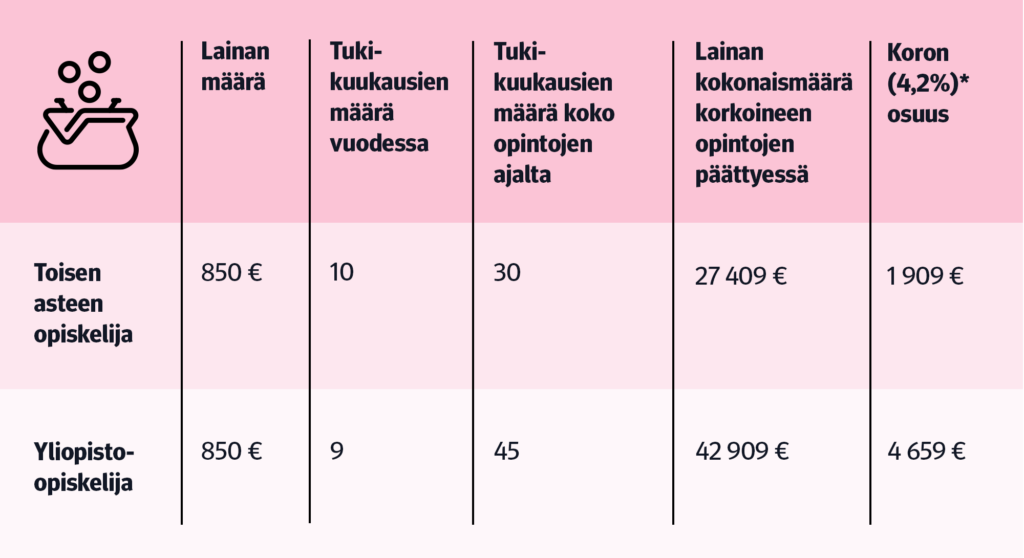

Koko opintojen aikana:

Toisella asteella opintolainaa saa perustilanteessa 850 euroa kuukaudessa 10 tukikuukaudelta ja kolmen lukuvuoden ajan. Jos lainaa nostaa koko opintojen ajalta, kertyy sitä 25 500 euroa. Kolmevuotisten opintojen päättyessä lainan kokonaismäärä on 27 409 euroa, josta koron (4,2 %) osuus on 1 909 euroa.

Yliopistossa lainaa voi saada enintään viiden lukuvuoden ajan yhdeksältä tukikuukaudelta vuodessa. Jos lainaa nostaa koko opintojen ajan, sitä kertyy 38 250 euroa. Viisivuotisten opintojen päättyessä lainan kokonaismäärä on 42 909 euroa, josta koron (4,2 %) osuus on 4 659 euroa.

Asiantuntijana etuuspäällikkö Piia Kuusisto, Kela